25 kW Zoutwater Accu | Financiële voordelen

Onafhankeijk, informatief en praktisch

Bekijk hoe ik een zonnepanelen offerte controleer en hoe ik zonnepanelen vergelijk en waar ik allemaal op let. Dan kun je met vertrouwen jouw offerte voor zonnepanelen op maat aanvragen.

Bekijk hoe ik een zonnepanelen offerte controleer en hoe ik zonnepanelen vergelijk en waar ik allemaal op let. Dan kun je met vertrouwen jouw offerte voor zonnepanelen op maat aanvragen.

Ruud Vijfschaft

Zonnepanelen zorgen voor gratis elektriciteit (na de investering) en tegenwoordig zijn ze ook een stuk mooier op het dak. De duurzame manier van energie opwekken met de zon geeft ook een goed gevoel.

Zonnepanelen zorgen voor gratis elektriciteit (na de investering) en tegenwoordig zijn ze ook een stuk mooier op het dak. De duurzame manier van energie opwekken met de zon geeft ook een goed gevoel.

Nu zie je alle voordelen wanneer je kiest voor een zonnepanelen installatie op je dak

1 Op de spaarrekening krijg je circa 1,0% rente en op zonnepanelen heb je circa 6 tot 8% rendement aangezien je ze in een jaar of 6 hebt terugverdiend. De reden om zonnepanelen te kopen is dus (helaas) niet altijd als eerste de duurzaamheid maar veel vaker een financiële kwestie.

2 De terugverdientijd is zoals genoemd een jaar of 6 en sommige leveranciers noemen zelfs een jaar of 5 en soms nog korter. Zelf ben ik altijd behoudend met dit soort inschattingen en daarom zit in mijn rekenmodel meer geld gereserveerd voor eens schoonmaken van de installatie plus het gederfde rendement op je spaargeld (je hebt het immers niet meer op de bank staan).

3 Daar is dan gelukkig het aankoopargument van milieu. Want waarom zouden een groenere aarde en een goed rendement/ mooie terugverdientijd niet samen gaan? Daar is geen reden voor te bedenken en ze gaan hier ook echt samen. Het voordeel: je bespaart met zonnepanelen elektriciteit kosten omdat de energieleverancier je minder (of zelfs geen) kilowatt uren meer hoeft te leveren. Zelfs wanneer de kosten van zonnepanelen te hoog zijn of als je het geld niet op de bank hebt staan is de vraag zonnepanelen huren of kopen interessant.

4 Energieleveranciers merken zeer zeker dat de maatschappij duurzamer wordt waardoor ze minder elektriciteit (en gas) verkopen. Inmiddels gebruiken er al zoveel mensen zonnepanelen (naast een beter geïsoleerd huis) dat sommige kolencentrales echt gesloten worden door de verminderde vraag naar milieuonvriendelijke energieopwekking. Door alle zonnepanelen op daken in Duitsland, ons land en andere landen hebben ze minder klandizie en is het echt geen druppel op de gloeiende plaat meer.

5 Door je eigen energieopwekking op je dak ben je minder afhankelijk van de grote Eneco’s en Nuon’s op deze wereld. Mocht je het al hebben meegemaakt dan weet je waarschijnlijk hoe bevrijdend het is als je geen maandelijkse factuur meer ontvangt maar gewoon lachend de reclamespots van ze voorbij zapt.

6 Enig leedvermaak is hier op zijn plaats want waar zijn vroeger enorm veel macht hadden trekken nu de burgers ten strijde tegen de energiereuzen. Ja, de energieleveranciers hebben het moeilijk met de windmolens, dikkere isolatiepakketten en als grote winnaar: zonnepanelen. Ik weet dat die energieleveranciers nu plotseling zijn gekomen met isolatiemaatregelen uitvoeren zoals spouwmuurisolatie, dakisolatie en vloerisolatie maar dit is een noodgreep. Ik weet uit betrouwbare (interne) bron dat er heftige discussie binnen de energiebedrijven is over het wel of niet aanbieden van hun isolatiebedrijf. Hoe beter ze immers isoleren hoe minder energie ze verkopen. Alsof de slager vegetariër is geworden. Ik moet hier hartelijk om lachen 😉

7 Zonnepanelen zijn enorm onderhoudsarm want er zijn geen bewegende delen in een zonnepaneel. In tegenstelling tot een zonneboiler waar allerlei mechanieken bewegen om de vloeistof stromende te houden, heeft een zonnepaneel alleen kabels, panelen en een omvormer. Daarnaast heb je ook nog optimizers, waarmee je nog meer uit je zonnepanelen kan halen. Dat zijn allemaal statische onderdelen die, na het keurig wegwerken, geen roterende onderdelen heeft.

8 De kans is groot dat je helemaal vergeet dat er zonnepanelen op je dak liggen want als ze eenmaal liggen heb je alleen de omvormer een keer te vervangen (na 10 a 15 jaar voor circa 200 euro) en voor de rest blijven zonnepanelen na de garantie van (meestal) 25 jaar gewoon lekker liggen op het dak. Bij het huren van zonnepanelen zijn die kosten overigens niet voor jezelf.

De betrouwbaarheid van de leverancier is natuurlijk belangrijk. Zoek een bedrijf die echt goede garantie bied. Kies ook voor een bedrijf die bij een goede vakorganisatie is aangesloten zoals de Stichting garantiefonds zonne energie link. Wat je daarnaast ook in ieder geval ook zou moeten willen nagaan zijn referenties van anderen.

9 Na die levensduur zal uiteindelijk het rendement van de zonnepanelen wel minder worden maar compleet kapot zal het niet zomaar gaan is de verwachting. Zonnepanelen bestaan al langer dan 25 jaar maar op zo’n grote schaal als nu werden ze niet gebruikt en dus moet de tijd uitwijzen wat de echte technische levensduur van zonnepanelen is.

10 De prijzen van zonnepanelen zijn inmiddels gestabiliseerd en Europa voert hogere belastingen in en dat zal in de toekomst sterker worden. De overheid kreeg en krijgt nog steeds flinke inkomsten via de verkoop van energie en wil die lagere inkomsten onder andere compenseren op de inkoop van panelen.

Subsidie voor zonnepanelen is er nog nauwelijks. De prijzen zijn namelijk zo ver gedaald dat dit volgens de overheid niet meer nodig is.

11 Zonnepanelen zijn niet alleen goedkoper maar ook mooier geworden. Waar je vroeger lelijke blauwe zonnecellen op witte platen en zilver aluminium randen kon kopen worden er nu compleet zwarte panelen verkocht. Deze ‘all-black’ zonnepanelen vallen veel minder op wanneer ze op zwarte dakpannen liggen.

Bekijk hier de prijzen van de zonnepanelen.

Er zijn verschillende mogelijkheden voor de zonnepanelen financieren en om de zonnepanelen te berekenen.

12 Maar ook voor rode daken is er inmiddels een oplossing want je kunt zonnepanelen nu in bijna iedere kleur kopen. Rode panelen op een rood dak en groene zonnepanelen op groene (geglazuurde)  dakpannen. Zwart is overigens wel veel goedkoper dan die special-kleuren.

dakpannen. Zwart is overigens wel veel goedkoper dan die special-kleuren.

13 Maar naast de kleurkeuze kan er inmiddels veel meer. Zonnepanelen verwerkt in dakpannen leveren weliswaar een stuk minder energie op maar zijn wel mooier. Deze behoorlijk dure kunststof dakpanelementen met zonnepanelen erin zijn de oplossing voor de grote villa’s waar geld geen rol speelt.

14 De goedkopere tussenoplossing waar ik zelf erg in geloof zijn de geïntegreerde zonnepanelen in het dak. Als je namelijk gewone zonnepanelen tussen de dakpannen legt met een simpele waterafvoer eronder dan heb je plots niets meer op het dak liggen maar mooi onzichtbaar in het dak opgenomen.

15 Zelf vind ik het mooi om nog een stap verder te gaan. Waarom zou je nog dakpannen kiezen op een dak als je deze compleet dicht kunt leggen met zonnepanelen. Voor nieuwbouwwoningen zijn er er steeds meer zogenaamde Building Integrated Photovotaic Systemen (BIPV) die dit mogelijk maken.

16 Ook voor platte daken zijn er speciale kunststof elementen die de zonnepanelen dragen en precies onder de juiste hoek ten opzichte van de zon plaatsen. De installateur richt ze precies op het zuidwesten waardoor je optimaal profiteert van de zon. Dit is ook de reden dat juist platte daken zich zo erg lenen voor zonnepanelen. Ze zijn vaak hoog, uit het zicht en kunnen perfect naar de zon gezet worden. En ja, sommige hobbyisten hebben zelf systemen gemaakt waarbij de zonnepanelen met de zon meedraaien 😉

17 In rieten daken zie je ook her en der zonnepanelen verschijnen want de panelen kunnen met (ook weer speciale waterdichte kunststof elementen) opgenomen worden tussen het riet. Hierdoor heb je wel de gratis energie zonder dat er iets raars op het riet wordt geplaatst.

18 Zonnepanelen werken ook zonder zonlicht. Het enige wat zonnepanelen nodig hebben is daglicht en de felle zon in de zomer warmt de panelen soms zo erg op dat de opbrengst soms in voor- en najaar beter is dan op die warme zomerdagen. In de winter leveren zonnepanelen door het daglicht gewoon energie op en dat is mooi want dan wil je vooral de lampen in de avond eerder aandoen.

18 Zonnepanelen werken ook zonder zonlicht. Het enige wat zonnepanelen nodig hebben is daglicht en de felle zon in de zomer warmt de panelen soms zo erg op dat de opbrengst soms in voor- en najaar beter is dan op die warme zomerdagen. In de winter leveren zonnepanelen door het daglicht gewoon energie op en dat is mooi want dan wil je vooral de lampen in de avond eerder aandoen.

19 Als het regent is er overdag ook gewoon daglicht en ook dan zal de zonnepanelen installatie renderen. Natuurlijk heb je liever een mooie voorjaarszon van vroeg tot laat maar door de regen worden de panelen wel mooi schoon gespoeld. Schone zonnepanelen zonder vuil leveren meer op dan ongewassen panelen.

20 Voor veel zonnepanelen bezitters is er niet leukers dan iedere week een uurtje de gratis kWh checken. Via mooie apps en handige meetprogramma’s via het internet kun je overal gemakkelijk bijhouden hoeveel euro je al bespaart hebt en wat de opbrengst van de zonnepanelen is, en dat realtime!

21 Wellicht ben je (net als ik) al groot natuurliefhebber en kun je ook zo genieten van een rondje door de natuur heen wandelen. Waar de zonnepanelen aankoop in het begin puur gedaan is op kosten-baten analyses, merk je dat de zonnepaneeleigenaren op den duur juist dit milieu aspect meer gaan waarderen.

22 Sommige mensen gaan zelfs zover dat de zonnepanelen een begin is van de drang naar een nul-op-de-meter woning. Deze snel groeiende community van nul energie verbruikers bestaat uit vooruitstrevende mensen die vinden dat het nu al anders kan.

23 Bovengenoemd punt is dus goed voor de portemonnee en goed voor de aarde en dat is goed om te zien. De fossiele brandstoffen raken op en we halen keer op keer de klimaatdoelstelling niet en moeten handelen met energiecertificaten met andere landen om nog enigszins een wit voetje te halen. De toekomst is echter die van de zonne-energie want de zon heeft veel meer energie in zich dan we hier op aarde ooit nodig hebben volgens de geleerden. Eigenlijk is het raar dat we olie, kolen en gas opstoken om energie te maken en dat vervoeren over honderden kilometers terwijl de energie gratis op je dak valt.

24 Voor zonnepanelen heb je nooit een vergunning nodig als ze gewoon op een dak komen te liggen. Ook aan de voorzijde van een huis kun je geen bezwaar verwachten van de gemeente want zij hebben ook een klimaatdoelstelling en moedigen duurzaamheid alleen maar aan.

25 In de toekomst kun je een set zonnepanelen gemakkelijk uitbreiden met meer panelen. De omvormer moet je wel verzwaren omdat deze het vermogen aan moet kunnen. Wanneer je nu budget hebt voor 9 zonnepanelen kun je prima later 3, 6 of 9 zonnepanelen bijplaatsen.

25 In de toekomst kun je een set zonnepanelen gemakkelijk uitbreiden met meer panelen. De omvormer moet je wel verzwaren omdat deze het vermogen aan moet kunnen. Wanneer je nu budget hebt voor 9 zonnepanelen kun je prima later 3, 6 of 9 zonnepanelen bijplaatsen.

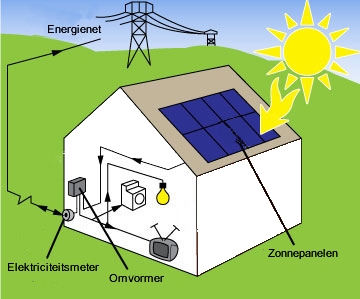

26 Met een huisaccu kun je de overdag opgewekte energie gaan opslaan zodat je die ’s avonds kunt gebruiken om de lampen te laten branden en de waterkoker aan te zetten. Die thuis accu kun je later kopen en je zonnepanelen erop aansluiten. Zonder zo’n accu voor zonnepanelen lever je gewoon terug aan het energienet en wordt dit later genivelleerd met de ingekochte kWh. Je krijgt dus echt geld voor je verkochte kWh aan de energiebedrijven en dat is wel leuk. De overheid beperkt dit echter wel de komende jaren.

27 Mensen die op vakantie gaan met de camper doen al jaren niet anders want met 1 simpel paneel op het dak zijn ze zo vrij als een vogel en slapen ze waar ze maar willen zonder elektriciteitsaansluiting. Deze thuisaccu’s (Home Integrated Storage Battery) zijn sterk in ontwikkeling en die zou ik nu nog niet kopen.

28 Je las het al eerder: het rendement van de panelen zelf is nog wel in ontwikkeling maar dat gaat (helaas) niet snel meer. Om de paar jaar zie je nog een groei van een paar procentjes maar de grote klappers liggen achter ons.

29 In tegenstelling tot vroeger halen nu steeds meer panelen het opgegeven rendement. Vroeger werden er door Aziatische fabrikanten veel te optimistische prognoses afgegeven maar inmiddels is de markt tot rust gekomen en worden alle panelen getest en vergeleken. Hieruit blijkt dat de percentages nu wel kloppen en dat die tussen panelenleveranciers niet veel verschillen.

30 Wat niet meer zal wijzigen is de simpele technologie van zonnepanelen. Met 9 panelen op een dak, de kabels en omvormer heb je alles voor een volwassen installatie die een behoorlijke hap uit de maandelijkse energierekening neemt.

31 Mocht je ooit willen verhuizen dan zijn zonnepanelen verhuisbaar. De installateur kan het installatieframe van het dak afhalen en terugplaatsen op je nieuwe huis. Ik zou echter adviseren om de zonnepaneleninstallatie mee te verkopen met je huis en zelf een nieuwe ‘verse’ installatie te kopen op je nieuwe huis.

32 Tot zo’n 5 jaar geleden was een huis met zonnepanelen voor een gemiddelde koper niet aantrekkelijker dan een huis zonder panelen. Men wist gewoon niet goed wat men ermee aan moest. inmiddels zijn zonnepalen gemeengoed geworden en weten mensen dat zonnepanelen onderhoudsarm zijn en gewoon lagere maandlasten tot gevolg hebben. zal de prijs van doorslaggevende factor zijn.

De goedkoopste offerte voor zonnepanelen is niet altijd de beste keuze. Het beoordelen en vergelijken hiervan kan soms lastig zijn. Leer meer over de opbouw en het controlen van een zonnepanelen offerte.

Externe bronnen:

Deze website maakt gebruik van cookies en soortgelijke technologieën ("cookies"). Sommige van deze cookies zijn noodzakelijk voor de goede werking van de website en de applicatie. Andere stellen ons in staat om uw gebruikerservaring te verbeteren, u artikelen en advertenties voor te stellen die aangepast zijn aan uw profiel, of om contact met u op te nemen via sociale netwerken.

Om ons toe te staan deze cookies te gebruiken, klikt u op de knop "Aanvaarden". Indien u sommige of alle cookies wenst te weigeren, klikt u op "Bewerken". Lees ons privacybeleid voor meer informatie.

Afhankelijk van uw toestemming gebruiken wij de volgende cookies: advertentiecookies, analysecookies, cookies voor het meten van doelgroepen, functionele cookies en prestatiecookies.

Wij plaatsen cookies en gebruiken geen gevoelige informatie van uw apparaat om onze producten te verbeteren en om gepersonaliseerde advertenties en inhoud weer te geven. U kunt deze verschillende cookies aanvaarden of weigeren. Om meer te weten te komen over cookies, de gegevens die wij gebruiken, de verwerking die wij ermee doen en de partners met wie wij samenwerken, kunt u ons privacybeleid lezen.